L’intelligenza artificiale viene impiegata per determinare, per ogni strumento finanziario analizzato, la probabilità di salita o discesa per ognuno dei 20 giorni di mercato successivi al giorno in cui viene rilevato l’ultimo valore di negoziazione. Imponendo al modello di calcolo dei segnali una limitazione alla frequenza delle operazioni e ponendo come obiettivo medio un acquisto e una vendita annuale (turnover = 1)

• L’esito cumulato del vantaggio prospettico misurato è sufficiente per individuare delle aree vantaggiose all’interno del range di volatilità atteso. Il compito dell’intelligenza artificiale è quello di individuare tra la molteplicità degli andamenti ciclici espressi da ogni strumento, quello più significativo in termini di estensione del range considerato.

• L’esito probabilistico medio calcolato per oltre 15’000 strumenti finanziari, ha evidenziato la presenza di 12 aree statisticamente significative all’interno di ogni ciclo. Un’area di massimo relativo del ciclo, un’area di minimo relativo del ciclo, 5 aree nella fase discendente tra il massimo e il minimo del ciclo e 5 aree nella fase ascendente tra il minimo e il massimo del ciclo.

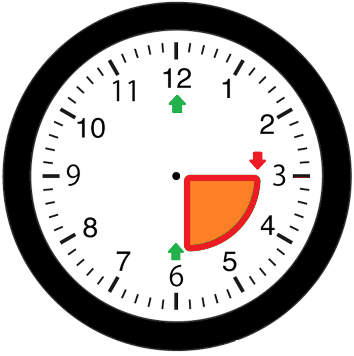

Il paradigma dell’orologio viene utilizzato per rendere comprensibile il processo decisionale: a ore 12 il massimo del ciclo, a ore 3 la mediana tra massimo e minimo durante la fase discendente del ciclo, a ore 6 il minimo del ciclo, a ore 9 la mediana tra minimo e massimo durante la fase ascendente del ciclo.

Gli esiti probabilistici hanno evidenziato che da ore 6 a ore 3, passando per ore 12, gli esiti probabilistici per i 20 giorni di mercato successivi sono favorevoli; quelli tra ore 3 e ore 5 sono invece sfavorevoli.

La strategia globale più vantaggiosa individuata dall’intelligenza artificiale è sostanzialmente basata su 4 regole:

- Il sistema compra a ore 12 ad ogni occorrenza

- Il sistema compra a ore 6 (o in prossimità) alla prima occorrenza (In caso di operazione chiusa in perdita, il sistema attende per l’operazione successiva a ore 6, il completamento di un ciclo completo che passa da ore 12)

- Il sistema vende a ore 3 (o in prossimità) ad ogni occorrenza

- Il sistema vende al raggiungimento dello stop prefissato

In aggiunta alle regole precedenti può verificarsi la circostanza in cui le operazioni possono anche venire chiuse in profitto (tipicamente a ore 12) in presenza di rendimenti attesi annuali conseguiti in tempi molto brevi (inferiori alla settimana).

L’addestramento dei modelli viene effettuato pesando maggiormente gli eventi più recenti. Per il singolo strumento viene adottato inizialmente un modello fortemente generalizzato che eredita la parametrizzazione dalla media del cluster di appartenenza. In seguito i successivi addestramenti avverranno solo in presenza di un cambiamento del segnale.

Prima che il cambiamento venga confermato la rete viene riaddestrata (ovviamente senza che i segnali precedenti all’addestramento possano venire cambiati).

Dopo il riaddestramento solo 2 circostanze possono verificarsi:

- La rete conferma il segnale

- La rete nega il nuovo segnale. (In questa circostanza nulla accade in termini operativi a parte l’affinamento della rete stessa.)

Il livello di stop viene aggiornato quotidianamente e non può mai essere inferiore al livello di stop calcolato a partire dal primo giorno di applicazione del corrente segnale di acquisto.

Al raggiungimento del livello “target” di profitto, lo stop viene significativamente avvicinato all’ultimo valore dello strumento.